බැංකු හෝ වෙනත් මූල්ය සමාගම්වලින් සිදුවන ණය ලබා දීම් ක්රියාවලියේ සංකීර්ණ බවින් බැහැරව ගමින් ගමට යමින් ඉතා පහසු ආකාරයට ණය ලබා දීම සඳහා ශ්රී ලංකාව පුරා ව්යාප්ත ක්ෂුද්ර මූල්ය ආයතන අද වන විට දිළිඳු ජනදිවිය කබලෙන් ළිපට ඇද දමන්නක් බවට පත්ව ඇත.

2016 අංක 06 දරන ක්ෂුද්ර මූල්ය පනත යටතේ ශ්රී ලංකා මහ බැංකුවේ මුදල් මණ්ඩලයට බලපත්රලාභී ක්ෂුද්ර මූල්ය සමාගම් නියාමනය සඳහා බලතල පැවරේ. ඊට අමතරව 1989 අංක 30 දරන සමාජ සේවා සංවිධාන පනත යටතේ ලියාපදිංචි රාජ්ය නොවන ක්ෂුද්ර මූල්ය සමාගම් ස්වෙච්ඡා සමාජ සේවා සංවිධාන රෙජිස්ට්රාර්වරයා යටතේ නියාමනය කිරීමට ක්ෂුද්ර මූල්ය පනත මගින් විධිවිධාන සපයා ඇත.

ලංකාවේ ක්රියාත්මක ක්ෂුද්ර මූල්ය ආයතනයකට ඕනෑම ආකාරයක මූල්ය පහසුකමක් සැපයීම, වෙනත් මූල්ය සේවා සැපයීම් හෝ ඕනෑම ආකාරයකට මූල්ය පහසුකමක් හෝ මූල්ය සේවාවක් සැපයීම මේ යටතේම සිදුකළ හැකිය. නොබෙල් සම්මානලාභී ආර්ථික විද්යාඥයෙකු වන මහාචාර්ය මොහොමඩ් යුනුස් 1970 දශකයේ මැද භාගයේ බංගලාදේශයේ ඉතා දුෂ්කර ගම්මානයක් ආශ්රිතව සිදුකළ පර්ෙය්ෂණයක් ඇසුරින් ක්ෂුද්ර මූල්ය සමාගම් සංකල්පය ලොවට හඳුන්වාදුණි.

ලෝක ව්යාප්ත ‘ග්රාමීන් බැංකු’ සංකල්පය බිහිවන්නේ ඒ අනුවය. ලොව වටා දරිද්රතාවයෙන් පෙළෙන සහ අඩු ආදායම්ලාභී ජනතාව මිලියන ගණනක් සඳහා මෙම ණය ලබාදීම් ක්රමවේදය අත්වැලක් සැපයීය.

අපේ රටට අදාළව ක්ෂුද්ර මූල්ය සමාගම්වල තත්ත්වය කෙබඳු ද යන්න අප විමසිය යුතුය. අඩු ආදායම් ලාභීන්ට ව්යාපාර ආරම්භ කිරීම සඳහා විශේෂයෙන්ම යුද්ධයෙන් පසු අම්පාර, මඩකළපුව, යාපනය, මුලතිව්, කිලිනොච්චිය, මන්නාරම, වව්නියාව වැනි ප්රදේශවල ක්ෂුද්ර මූල්ය සමාගම් ශීඝ්රයෙන් ව්යාප්ත විය.

යුද්ධයෙන් අනතුරුව ආර්ථික ක්රියාවලිය ගොඩනැංවීම ආරම්භ කළ යුතුව තිබුණේ පහළම අඩියේ සිටය. බිංදුවේ සිට ඉහළ යන ගමනක් සඳහා උතුරු හා නැගෙනහිර වැසියන්ට අවශ්ය මුදල් සපයා දීමට ක්ෂුද්ර මූල්ය ආයතන මැදිහත්කරුවෙකු විය. නමුත් එහි යම් යම් අඩුපාඩු සහිත තත්ත්වයන් කලක් යන්නට මත්තෙන් ඉස්මතු විය.

ක්ෂුද්ර මූල්ය සමාගම් නියාමනය කිරීමට රාජ්ය ආයතන නිසි මැදිහත්වීමක් නොකිරීම ඊට හේතු විය. මේ හේතුවෙන් උතුරු නැගෙනහිර වැසියෝ ගිනි පොලීකාරයන්ගේ ගොදුරක් බවට පත්වූහ. රජය පසුගිය මාසයේ කිලිනොච්චිය, යාපනය දිස්ත්රික්කවල කාන්තාවන්ගේ ක්ෂුද්ර මූල්ය ණය කපා හැරීමට රජය කටයුතු යෙදවිය. ණය කපා හැරීම පිළිබඳව විවිධ ගැටලු මතුවිය.

රජය නිසි ලෙස තම කාර්යභාරය ඉටු නොකළ බව ද සඳහන් විය. කෙසේ වෙතත් එක්සත් ජාතීන්ගේ සංවිධානය පවා ලංකා රජයට ඒ පිළිබඳව ඉල්ලීම් සිදුකොට තිබුණි. රජය මේ ආකාරයටම ඉකුත් සමයේ නියඟය හේතුවෙන් පීඩාවට පත්ව සිටි දිස්ත්රික්කවල කාන්තාවන් 45,000 කගේ රුපියල් මිලියන 1400 වූ ණය සහ පොලිය කපා හරින බවට ප්රකාශ කළේය.

නමුත් එසේ ණය කපා හැරීමට නම් අදාළ ක්ෂුද්ර මූල්ය සමාගම් හඳුනාගත යුතුය. නමුත් නිසි නියාමනයකින් තොර ලියාපදිංචි අංකයක් පවා නොමැති හිමිකාරිත්වය පිළිබඳවත් නිශ්චිත නොවන සමාගම්වලින් ලබාගත් ණය මේ ආකාරයට ණය ගෙවීම් ක්රියාවලියක් සඳහා වත් තෝරා බේරා ගැනීමත් හඳුනා ගැනීමත් අපහසුය. අනුරාධපුරය, කුරුණෑගල, පොළොන්නරුව, ත්රිකුණාමලය, අම්පාර, මඩකළපුව, යාපනය, මුලතිව්, කිලිනොච්චිය, වව්නියාව, මන්නාරම හා පුත්තලම ආශ්රිතව මෙලෙස වංචාවලට ගොදුරු වූ පිරිස් මේ අතර බහුලව වේ.

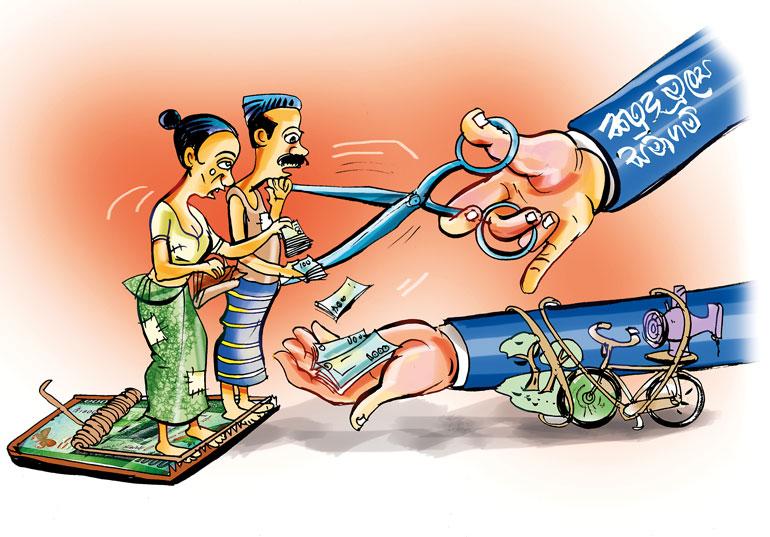

ක්ෂුද්ර මූල්ය සමාගම් ණය ගනුදෙනුවක පදනම වන්නේ ඇපකරුවන් හෝ ඉඩම් ඔප්පුවක් වැනි ඇපකරයක් නොවේ. දිළින්දා මත විශ්වාසය තැබීම යන්න ක්ෂුද්ර මූල්ය සමාගම් ආරම්භයේ පදනම වේ. නමුත් අද වන විට ක්ෂුද්ර මූල්ය ණය සංකල්පය අවභාවිත කරන්නන් දිළින්දා සතු යම්කිසි අගය තැබිය හැකි භාණ්ඩයක් ඇපකරයක් ලෙස රඳවා තබාගනී. ඇතැම් අවස්ථාවක ධීවරයෙකුගේ ධීවර ආම්පන්න කට්ටලය. නිවසක ඇති වෙනසත් යම් මහන මැෂින් වැනි භාණ්ඩයක් ඇපකරයක් වශයෙන් තබා ගැනීම සිදුවේ.

අනෙක් අතට ක්ෂුද්ර මූල්ය සමාගම් ණය ලබාදී වාරික මුදල් හා පොලී ලබාගැනීමට ඒ ඒ නිවෙස් කරා ගොස් බැන වැදීම තර්ජනය කිරීම හෝ ස්ත්රීන් පමණක් සිටින නිවෙසක නම් එම ස්ත්රීන්ට අඩම්තේට්ටම් කිරීම් අතවර කිරීම් ආදිය ද සිදුවන බවට වාර්තා වේ.

වාරික ගෙවාගත නොහැකි ඇතැම් නිවෙස්වල කාන්තාවෝ ඔවුන්ගේ ගොදුරු බවට පත්ව තම පවුල් ජීවිත පවා විපතට හෙළා ගන්නා තත්ත්වයට පත් වේ.

සියයට විසිපහ සීමාවේ සිට සියයට තිහ දක්වා වන පොලී අනුපාත යටතේ පවා මුදල් ලබා දීම සිදුවේ. ඇතැම් ක්ෂුද්ර මූල්ය සමාගම් රුපියල් දසදහස හෝ පනස්දහස වශයෙන් ණය ලබාදී දිනපතා පැමිණ කොටසින් කොටස මුදල් අයකර ගැනීම සිදුකරයි. ඇතැම් අවස්ථාවල පොලිය නිශ්චිතව නොදැක්වීම නිසා ලක්ෂයක ණය මුදලක් ලබාගෙන එය එක්ලක්ෂ තිස්දහස හතළිස්දහස දක්වා ගෙවීමට සිදුවන අවස්ථා ද උදා වී තිබේ.

ක්ෂුද්ර මූල්ය සමාගම් මගින් ණය ලබාගන්නා සිල්ලර කඩ වැනි කුඩා කඩ ව්යාපාර, ස්වයංරැකියා, සත්ව පාලනය, ධීවරයන් මෙන්ම යතුරුපැදි, කුඩා ප්රමාණයේ බට්ටා වාහන ආදිය, ත්රිරෝද රථ ආදිය මිලදී ගැනීමට ණය ලබාදීම සිදුකරනු ලබයි. අද වන විට ලංකාව පුරා ව්යාප්ත ක්ෂුද්ර මූල්ය සමාගම් මගින් ලබාදෙන මෙම අප්රසිද්ධ ණය ලබාදීම් නිසා බහුතර ගම්වැසියෝ මූල්ය අර්බුදයන්ට ගොදුරු වෙති. රුපියල් දහසක් ණයට ගෙන රුපියල් සියයක් පොලිය ගෙවීමට සිදුවේ.

විවිධ ක්ෂුද්ර මූල්ය ක්රමෝපායන් භාවිතයට ගනිමින් ආයතන බොහෝමයක් ශ්රී ලංකාවේ ක්ෂුද්ර මූල්ය සමාගම් පවත්වාගෙන යති. ක්ෂුද්ර මූල්ය ක්ෂේත්රය තුළ ක්රියාත්මක වන ඇතැම් ආයතන නියමිත නීති පද්ධතියෙන් තොරව පාලනය වීම වහා වැළැක්විය යුතුය. විශාල සමූහයක් වශයෙන් මෙන්ම ප්රාදේශීය වශයෙන් ද ක්රියාත්මක නිසි ව්යූහගත ක්ෂුද්ර සමාගම්වලට අමතරව නියමිත ක්රමවේදයෙන් බැහැරව ජනතා මුදල් සූරාකෑමේ අරමුණින් ක්රියාත්මක ක්ෂුද්ර මූල්ය සමාගම් පිළිබඳව ජනතාව ද වඩා අවබෝධයෙන් වැඩ කළ යුතුය.

මූල්ය සේවාවක් සැපයීම සඳහා බලපත්රලාභී විශේෂිත බැංකු විසින් ශ්රී ලංකා මහ බැංකුවෙන් බලපත්ර ලබාගෙන තිබේ. ක්ෂුද්ර මූල්ය සේවා සපයන මෙවැනි බැංකු සඳහා උදාහරණ වශයෙන් ප්රාදේශීය සංවර්ධන බැංකුව, සණස සංවර්ධන බැංකුව, දැක්විය හැකිය. ජාතික ඉතිරි කිරීමේ බැංකුව මගින් ද ක්ෂුද්ර මූල්ය ඉතුරුම් පහසුකම් ජනතාව වෙත සලසා තිබෙනු දක්නට හැකිය.

තැපැල් කාර්යාල මගින් ගනුදෙනු කිරීමට ඉඩ සලසා දීම මගින් අඩු ආදායම් ලාභී පුද්ගලයන්ට කුඩා ප්රමාණවලින් ඉතිරිකිරීමට පහසුකම් ජාතික ඉතිරිකිරීමේ බැංකුව සලසා තිබේ. 1985 සිට ක්රියාත්මක වන පරිදි විශේෂ පනතක් මගින් ප්රාදේශීය සංවර්ධන බැංකු පිහිටුවනු ලැබූ අතර මේ වන විට දිස්ත්රික් පදනම මත බැංකු 17 පිහිටුවා ඇත.

1998 දී මෙම බැංකු ඒකාබද්ධ කිරීමෙන් බැංකු හය බවට පත්කරන ලද අතර එක් ජාතික මට්ටමේ බැංකුවක් බවට පත්කිරීම අරමුණින් 2010 දී එම සියල්ල ඒකාබද්ධ කරන ලදී. සණස සංවර්ධන බැංකුව විසින් සෘජුව හා සකසුරුවම් ණය සමුපකාර සමිති හරහා මූල්ය සේවාවන් රාශියක් සැපයීම සිදුවේ. කුමන හෝ ආකාරයට ක්ෂුද්ර මූල්ය පහසුකම් සලසන වාණිජ බැංකු ලියාපදිංචි මූල්ය සමාගම් සහ කල්බදු සමාගම් මෙම වාණිජ බැංකු යටතේ ක්රියාත්මකය.

බැංකු අතරින් රාජ්ය හිමිකාරිත්වය ඇති මහජන බැංකුව සහ ලංකා බැංකුව යන ආයතන දෙක ක්ෂුද්ර මූල්ය පහසුකම් සපයන ප්රධාන බැංකු වන අතර වගා ණය සහ රාජ්ය අනුග්රහය ලත් ණය යෝජනා ක්රම මේ මගින් මූලිකව ක්රියාත්මක වේ.

එමෙන්ම ග්රාමීය ප්රදේශවල විසිරී ඇති එම බැංකුවල ශාඛා ජාල මගින් රාජ්ය අනුග්රහය යටතේ වගා ණය වැඩසටහන් ආදිය ක්රියාවට නංවයි. පෞද්ගලික වාණිජ බැංකු ද මේ අතර වේ. රාජ්ය නොවන සංවිධාන ආකාරයේ ක්ෂුද්ර මූල්ය ආයතන රැසක් ද මෙරට තුළ ක්රියාත්මක වේ.

ක්ෂුද්ර මූල්ය ව්යාපාර පිහිටුවනු ලැබූ ජාත්යන්තර සහ දේශීය රාජ්ය නොවන සංවිධාන යටතට මේවා අයත්ය. මෙයට අමතරව ඇපයෙන් සීමිත සමාගම් ප්රසිද්ධ සමාගම් සහ පෞද්ගලික සමාගම් ද මෙහිදී හඳුනාගත හැකිය. සමාජ සහ ප්රජා සංවර්ධන කටයුතු ද සම්බන්ධ කොට ක්රියාත්මක රාජ්ය නොවන සංවිධාන ක්ෂුද්ර මූල්ය ආයතන හාරදහසකට ආසන්න සංඛ්යාවක් පවත්වා ගෙන යති.

ලංකාවේ අනියමින් පවත්වා ගෙන යන ක්ෂුද්ර මූල්ය සමාගම් සඳහා දඹුල්ල ආර්ථික මධ්යස්ථානය අවට ප්රදේශය තෝතැන්නක්ව ඇත. වංචනික මූල්ය සමාගම් පිළිබඳව කොතෙක් දැනුම්වත් කිරීම් සිදුවුව ද මූල්ය අවශ්යතා හේතුවෙන් එම උපදෙස්වලට පටහැණිව ණය ලබා ගැනීමට යෑමෙන් බොහෝ දෙනා උගුලේ හසුවෙති.

අවසානයේ වැඩි වන ණය බර හේතුවෙන් සිය ජීවිත පවා අවදානමකට පත්කරගන්නා තත්ත්වයට සාමාන්ය වැසියෝ පත්වෙති. එවැනි ක්ෂුද්ර මූල්ය සමාගම් බොහෝ විට ඉලක්ක කරගන්නේ කාන්තාවන්ය. ශ්රී ලංකා මහ බැංකුව වාර්තාකරණ ආකාරයට නියාමනයට ලක් නොවූ ක්ෂුද්ර මූල්ය ක්රියාකාරකම් නීති විරෝධී තැන්පතු භාරගැනීම් අධික පොළී අනුපාත හරහා ගනුදෙනුකරුවන් සූරාකෑම සදාචාරශීලී නොවන නැවත අයකිරීම් ක්රම වැනි දෑ වැළැක්වීම ක්ෂුද්ර මූල්ය නියාමන යාන්ත්රණයක් ක්රියාත්මකය.

මීට අමතරව දුර්වල පාලනය හේතුවෙන් ණය නැවත අයවීම අඩුවීම, වියදම් වැඩිවීම සහ පාඩු ලැබීම මෙම ආයතන ආපදා තත්ත්වයන් කරා යොමු කරයි. බාරගත් තැන්පතුවල ආරක්ෂාව තහවුරු නොවන බැවින් තැන්පතු බාරගන්නා ආයතන යම් නියාමනයට යටත් නොවීම තුළ මූල්ය පද්ධති ඵලදායිතාව මත දැඩි තර්ජනයක් ඇති කරයි.

නියාමනය ලක් නොවූ ක්ෂුද්ර මූල්ය ආයතනවල අනිසි ක්රියාකාරකම් ක්ෂුද්ර මූල්ය පහසුකම්ලාභීන් මත අහිතකර බලපෑමක් ඇතිකර අඩුආදායම්ලාභී සහ දිළිඳු පුද්ගලයන්ගේ දරිද්රතාවයෙහි චක්රය තුළට ඇදී සිටීමට මඟ පාදමින් රටෙහි ආර්ථික දියුණුව කෙරෙහි අහිතකර බලපෑමක් එල්ල කරයි.

අඩුආදායම්ලාභීන් හා දිළිඳු පුද්ගලයන්ගේ ආර්ථිකය නැංවීම සඳහා එන්ටර්ප්රයිසස් ලංකා වැනි ණය යෝජනා ක්රියාවලියක් හඳුන්වා දී ඇති බව මුදල් අමාත්යාංශය සඳහන් කරයි. නමුත් එවැනි ආයතන මගින් ණය ලබා ගැනීම්වලදී ක්රමවේදයේ සංකීර්ණ බව ලියකියවිලි සැපයීම ඇපකරුවන් වෙනත් වාර්තා ආදිය සම්පාදනය අපහසුවීමෙන් නිවසට පැමිණ ලබා දෙන ණය පහසුකමත් සරලව සපයා ගැනීමට පෙළඹෙති.

ක්ෂුද්ර මූල්ය සමාගම්වල වාර්ෂික ණය පොලී අනුපාතය සියයට තිහක උපරිමයකට සීමා කිරීමේ ක්රියාවලියක් සකසන බවට රජය සඳහන් කළේය. සියයට තිහක නිශ්චිත පොලියක් පිළිබඳව සඳහන් කළ ද ලියාපදිංචිය වත් තහවුරු වී නැති ක්ෂුද්ර මූල්ය සමාගම් සඳහා මෙලෙස නියාමනයක් පැනවිය හැකි ද යන්න යළිත් පැන නගින ගැටලුවයි. බලපත්රලාභී ක්ෂුද්ර මූල්ය සමාගම් අධීක්ෂණයටත් අවශ්ය නම් ඒවායේ බලපත්ර අවලංගු කිරීම සහ බලපත්රලත් ක්ෂුද්රමූල්ය සමාගමක් ගණන් බේරා වසා දැමීමට ක්ෂුද්ර මූල්ය පනත යටතේ අයිතියක් පැවරී ඇත.

ක්ෂුද්ර මූල්ය සමාගම් යන්න සම්පූර්ණ වශයෙන්ම පිටුදැකිය යුත්තක් නොවන බව අප මෙහිදී අවධාරණය කළ යුතුය. නමුත් ඒවායේ ක්රියාත්මක භාවය සඳහා විධිමත් යාන්ත්රණයක් අවශ්යය.

ගම් මට්ටමේදී ක්රියාත්මක නමින් ප්රකට නොවන ඇතැම් ක්ෂුද්ර මූල්ය සමාගම් ප්රධාන වශයෙන් ගමේ ප්රභූ පවුලක අයෙක් නැත්නම් විශ්රාමික රාජ්ය සේවකයෙක් ඔස්සේ අනෙක් ගම්වැසියන් සියල්ල ග්රහණය කරගැනීම සිදුවේ. ක්ෂුද්ර මූල්ය සමාගමක් සමඟ ණය ගිවිසුමකට එළඹීමේදී අදාළ සමාගම තමන්ගෙන් කොපමණ පොලී මුදලක් අය කරන්නේ ද වාරික කොපමණක් ණය පියවීම් සඳහා ලබා දෙන්නේ ද යන්න අවබෝධයෙන් පසුවිය යුතුය. කණ්ඩායම් වශයෙන් ලබාදෙන ණය කේවළ වශයෙන් ලබා දෙන ණය ගැමි කාන්තාවන් අතර වඩාත් ප්රචලිතය.

තම පවුලේ ජීවන තත්ත්වය නඟා සිටුවීම පිළිබඳව අපේක්ෂාවෙන් පසුවන කාන්තාවෝ ඇතැම් ක්ෂුද්ර මූල්ය ණය උගුලේ ගොදුරු බවට පත් වේ. වගා කටයුතු, ගෙවතු පාලනය, වෙනත් සුළු කර්මාන්ත ආදිය සඳහා එම ණය ලබාගෙන අදාළ කර්මාන්තය ඵලදායිව පවත්වා ගෙන යෑමට නොහැකිව ණය උගුලකට ගොදුරු වේ.

නමුත් ඇතැම් ගම් ප්රදේශවල විවාහ උත්සව, දානමය පිංකම්, නිවාස අලංකරණ කටයුතු වාහන මිලදී ගැනීම් ආදිය සඳහා ක්ෂුද්ර මූල්ය ණය මගින් මුදල් යෙදවීම සිදුවේ. මෙබඳු ඵලදායි බවකින් තොර මුදල් යෙදවීම් හේතුවෙන් ද ග්රාමිය ජනයා ණය උගුලට ගොදුරු වේ. විධිමත් අධ්යාපනයක් නොලද ග්රාමීය ප්රජාව ක්ෂුද්ර මූල්ය ණය උගුලේ ගොදුරක් බවට පත්වීමට ප්රජා දැනුම්වත් කිරීම් කාර්යයන් අවශ්යයි.

මුදල් අමාත්යාංශ තොරතුරු ඒකකයේ අධ්යක්ෂ එම්.එ්. හසන් මහතා ක්ෂුද්ර මූල්ය ණය සේවා සම්බන්ධ වත්මන් තත්ත්වය හා ඒවායෙන් සිදුවන වංචා වැළැක්වීම සඳහා යෙදිය හැකි පියවර පිළිබඳ සැපයූ දැනුම්වත් කිරීම් මෙසේය.

‘‘ක්ෂුද්ර මූල්ය ණය ලබා දීම් සිදුකරන ආයතන දාහතක් පමණ දැරීමට අසීරු තරම් වැල් පොලියට ණය ලබා දීම් සිදුකොට තිබෙනවා. සියයට දෙසිය හතළිහ දක්වා එම පොලිය ව්යාප්ත වී තිබෙනවා. මේ හේතුවෙන් බොහෝ පිරිස් අසීරුතාවට පත්ව ඇති අතර ඇතැමෙක් සියදිවි නසා ගෙන තිබෙනවා.

මෙම ගැටලුව විසඳීමට රජය මේ වන විට වැඩපිළිවෙළ දෙකක් ක්රියාවට නංවා තිබෙනවා. එයින් පළමුවැන්න ක්ෂුද්ර මූල්ය ආයතන පාලනයට පියවර යෙදීමයි.

ඒ ඔස්සේ ඔවුන් අය කරන වැල් පොලී සියයට තිස්පහ දක්වා අඩුකොට උපරිම සීමාවක් පනවා තිබෙනවා. මේ වන විට එම යෝජනාව අමාත්ය මණ්ඩලයට යොමුකොට අවශ්ය ක්රමවේදය සකසා තිබෙනවා. සියයට තිස්පහක උපරිම පොලියක් ලබා ගැනීමට අදාළ ක්ෂුද්ර මූල්ය සමාගම්වලට සිදුවෙනවා.

ඉකුත් 2016 - 2017 නියඟය ආදියෙන් විපතට පත් ප්රදේශවල කුඩා ව්යාපාර හා කෘෂිකර්ම ක්ෂේත්රයේ ණය පියවීමට කටයුතු යොදා තිබෙනවා. එම ණය පරිභෝජනය සඳහා යොදා නොගත් ණය ලෙස ඒවා විය යුතුයි. යන්න අපගේ නිර්ණායකයන් වුණා.

විශේෂයෙන් කාන්තාවන්ගෙන් බොහෝමයක් මේ අතර වෙනවා. රුපියල් ලක්ෂයකට අඩු ණයක් නිදහස් කිරීමට රජය තීරණය කර තිබෙනවා. ඒ යටතේ හතළිස් පන්දහසක පමණ කාන්තාවෝ අප හඳුනාගනු ලැබුවා. එම කාන්තාවන් ක්ෂුද්ර මූල්ය සමාගම් වෙතින් ලබා ඇති ණය අදියර තුනක් යටතේ ගෙවීම සිදුකරනවා. දිස්ත්රික් දොළහක කාන්තාවන්ට මෙම සහනය මේ වන විට ලැබී තිබෙනවා.

හරිහැටි හඳුනාගෙන නැති විශ්වසනීය බව තහවුරු නොවන ක්ෂුද්ර මූල්ය සමාගම් වලින් ණය ලබා ගැනීම වෙනුවට රජය මේ වන විට හඳුන්වා දී තිබෙන එන්ට්රප්රයිස් ශ්රී ලංකා වැඩසටහන යටතේ ණය ලබා දීමට රජය ඉදිරිපත් වී සිටිනවා. ස්වයං රැකියා සඳහා පොලී රහිතව රුපියල් ලක්ෂයක් ව්යාපාර සඳහා 3.75 වශයෙන් ද ණය ලබා දීමට ඉඩ සලසා තිබෙනවා.

ප්රාග්ධන පිරිවැය නිෂ්පාදන ආර්ථිකයක් කරා ගොඩනැංවීමට පවතින බාධාව අද වන විට අප විසින් අවම කොට තිබෙනවා. භාණ්ඩාගාරයෙන් සහතික වන බැංකුවලින් ණය ලබාගෙන රජය මගින් ඊට අදාළ පොලී ගෙවීම් මේ යටතේ සිදුවෙනවා.

බැංකුවලටත් සාමාන්ය වැසියාටත් කිසිදු මූල්යමය පාඩුවක් නොවන ආකාරයට අප එම වැඩපිළිවෙළ සකස් කොට තිබෙනවා. බැංකුවල සුරක්ෂිත බව පිළිබඳව මහා භාණ්ඩාගාරය සිය වගකීම දරන බව ද ඒ මහතා සඳහන් කළේය.

අවධානයෙන් ගිළිහිනු ජන කොටස් ගොදුරු බවට පත්කරමින් ඇතැම් ක්ෂුද්ර මූල්ය සමාගම් සිදුකරන වංචනික ක්රියාවලට තිත තැබීමට රාජ්ය පාර්ශ්වයේ මෙන්ම පොදු සමාජමය වශයෙන් සිදුවන මැදිහත් වීමක් අවශ්යය.’’

සටහන

සමන්තිකා මාධවි