2024 නොවැම්බර් මස 25 වන සඳුදා

2024 නොවැම්බර් මස 25 වන සඳුදා

(2023 අප්රේල් 2 වැනිදාට දේශීය ආදායම් දෙපාර්තමේන්තුවට වසර 91ක් සපිරිණි. ඒ නිමිත්තෙන් පළවන ලිපියකි මේ)

මෙලොව උපත ලබන පුද්ගලයකුට අත්වන නියත ධර්මතා දෙකක් ලෙස මරණය හා බදු ගෙවීමට සිදුවීම පෙන්වාදිය හැක. ලංකා ඉතිහාසයේ පැවැති බදු ක්රමය පිළිබඳව කෝට්ටේ යුගයේ දී ප්රකාශිත වීදාගම මෛත්රී හිමියන් රචිත බුදු ගුණ අලංකාරය කෘතියෙන් මෙසේ පැහැදිලි කිරීමක් කර ඇත.

“රොන් ඇරගෙන සෙමින්

යන බිඟු ලෙසින් කුසුමින්

ලොවට දුක් නොදෙමින්

ගනිති අය පඬුරු පෙර නියමින්”

එම යුගවලට අයත් තොටගමුවේ ශ්රී රාහුල හිමියන් විසින් රචිත කාව්යසේකරය නම් කෘතියේ සඳහන් වන්නේ පහත අයුරින්ය.

“රොන් ඇරගෙන මලිනි

මී බඳන බඹරුන් මෙනි

ලොව නොපෙළ යෙහිනි

එයින් දන රැස් කරන් නිරිඳුනි”

ශ්රී ලංකා ඉතිහාසයේ තීරණාත්මක සංධිස්ථානයක සිටින ශ්රී ලංකා පුරවැසියන්ට පමණක් නොව ලෝකවාසීන්ද අප රට මුහුණ පා ඇති ආර්ථික හා සමාජ අභියෝග පිළිබඳ තියුණු හා නිවැරැදි දැක්මකින් යුතුව බලා සිටිනු ඇති බව පෙනේ. රාජ්ය වියදම් කළමනාකරණයේදී අත්යවශ්ය රාජ්ය ආදායම්වල ප්රසාරණය නොවීම මෙන්ම ඒ තුළින් ඇතිවන සමස්ත අය වැය හිඟය, එය පියවා ගැනීමට ණය ලබා ගැනීම මෙන්ම රට තුළ විදේශ විනිමය ගැටලු හමුවේ පවතින ගෙවුම් ශේෂ අර්බුදය යන ද්විත්ව අර්බුදය (Dual Crisis) හමුවේ රාජ්ය ආදායම ඉහළ නංවාලීම අත්යවශ්ය ප්රමුඛතම කාර්ය බව සක්සුදක් සේ පැහැදිලිව පෙනෙන මුත් වර්තමාන බදු ආදායම ඉහළ නංවාලීමේදී පොදු ප්රතිපත්ති මූලධර්ම න්යාය සම්බන්ධකොට ඓතිහාසිකත්වයෙන් කෙටියෙන් විශ්ලේෂණය කිරීම මෙම ලිපියේ අරමුණ වේ.

බද්දක් (TAX) යනු කුමක්ද? බද්දක් යනු ඍජු ප්රතිලාභ නොලබා රජයට කළ යුතු අනිවාර්ය ගෙවීමකි. Oxford Dictionary Definition: Tax is a Compulsory Contribution to state Revenue levied by the Government) එමෙන්ම Black Law's ශබ්ද කෝෂය (Dictionary) අනුව එය පෞද්ගලික හා දේපළ හිමියන් විසින් රජයට සහයෝගයක් වශයෙන් කළ යුතු දෙයක් ලෙස හැඳින්වේ.

Tax is a pecuniary burden laid upon individuals or property Owners to support the Government. Tax යන පදය ලතින් භාෂාවේ Taxo වචනයෙන් නිර්වචනය වූවක් ලෙස සලකන අතර එහි තේරුම සංඛ්යානය, අය කිරීම, ගණනය කිරීම, ප්රමාණත්වයෙන් කිරීම, තක්සේරු කිරීම යන්න අර්ථ ගැන්වීමකි.

බදු ක්රමයන් විකාශයක් සමඟ අද වනවිට විවිධ ආර්ථික මූල්ය විශ්ලේෂණ, විද්යාඥයන් විසින් විවිධ දෘෂ්ටිකෝණවලින් මාන බලන දුප්පත්, පොහොසත්, සංවර්ධිත හා සංවර්ධිත නොවූ ආදී සියලුම රටවල විෂයක් බව සක්සුදක් සේ පැහැදිලි වේ.

බදු ක්රමයේ ඉතිහාසය

මානව සබඳතා වර්ධනය වූයේ කෙසේද කළමනාකරණය ක්රියාවලිය වර්ධනය වූයේ කෙසේද යන ප්රශ්න විග්රහ කිරීමේදී ඓතිහාසික බදුකරණය පැවැති බවට ප්රමාණවත් සාධක පවතී. එමෙන්ම මහාවංශය, බුදුගුණ අලංකාරය, රාජාවලිය ආදී ග්රන්ථවලින් විදහා දක්වන කරුණු වන්නේද මෙයට ශත වර්ෂ ගණනාවකට පෙර තිබූ ග්රීක හා රෝම ශිෂ්ටාචාරවල ඓතිහාසික ගති ලක්ෂණ විග්රහ බැලීමේදී ද බදුකරණයට තිබූ ස්ථානය මනාව විද්යමාන වේ.

ඓතිහාසික කරුණු අනුව රාජ්ය සේවාව පවත්වා ගැනීම මෙන්ම ආරක්ෂාව සඳහා බදු එකතු කළ යුත්තේ කෙසේද හා බදු පරිපාලනය කළ යුත්තේ කෙසේද යන්න පැහැදිලි විග්රහ කරනු ලබන සූත්ර වන්නේ දීඝනිකායේ එන අග්ගඤ්ඤ සූත්රයයි. ඒ අනුව බදු අය කිරීම පිළිබඳ අදහස් මහජනයා විසින්ම ඉදිරිපත් කරනු ලැබ ඇත. තමා පාලනය කරන රජුට ඒ වෙනුවෙන් තමන්ගේ ධනයෙන් කොටසක් දීමට ගෞරවාන්විතව එකඟවී ඇත.

ක්රිස්තියානි ආගමේ සඳහන් ආකාරයට සීසර්ගේ දේ සීසර්ටත්, දෙවියන්ට අයත් දේ දෙවියන්ටත් යන්න අර්ථ ගන්වනුයේ රජයට අයත් දේ රජයට ලබාදිය යුතු බවකි. Payment of Taxes due to the state-render unto Caesar that are Caesars and unto God that are Gods.

ක්රි. පූ. තුන්වැනි සියවසේ භාරතයේ පැවැති බදු ක්රම පිළිබඳ මනා විග්රහ ප්රකාශිත ග්රන්ථ වන්නේ කෞටිල්ය විසින් රචිත අර්ථශාස්ත්රය පරිදි බදු වර්ග පමණක් නොව බදු පරිපාලනය පිළිබඳව පැහැදිලි කර ඇත.

ලංකාවේ පැවැති බදු හා එහි මූලාරම්භය පිළිබඳව බදුලු ටැම් ලිපිය, පොළොන්නරුව හා මිහින්තලා සෙල් ලිපි මඟින් පැහැදිලිව සඳහන් කර ඇති අතර, ලක්දිව රජ කළ වසභ රජු දවස (ක්රි. පූ. 66-110) ජල බද්ද අය කළ බව සඳහන්වේ. වියදම් ප්රතිපූර්ණ කිරීමේ පියවරක් ලෙස ආදායම් එකතු වූ බවට එහි සඳහන්ව ඇත. ශ්රී ලංකාවේ ජීවත් වූ රොබට් නොක්ස්ගේ හා ලෙමසූරියර් වාර්තාවල පවා රජ දවස පැවැති බදු පිළිබඳ ලේඛනගත සාක්ෂි ඇත.

Publication on the Association of Municipal Assessor of New Jersy (AMENJ) Website අනුව වර්තමාන ඉරානයේ පැවැති බදු ක්රම පිළිබඳ විස්තර ඇතුළත්ව ඇත. 4 වැනි හා පස්වැනි ශත වර්ෂවල ග්රීසිය හා රෝමයේ පැවැති බදු ක්රමවල විස්තර ප්රකාශ බලන කල වර්තමානයේ සංවර්ධිත හා සංවර්ධිත නොවූ රටවල් අනුගමනය කරන බදු මූලධර්ම හා භාවිත තිබූ බවට සාක්ෂි ඇත. කෙසේ නමුත් නූතන බදු ක්රමයේ මූලාරම්භය සිදුවුණු 1799 වර්ෂයේදී එංගලන්තය හා ප්රංශය අතර පැවැති යුද්ධයේදී යුද වියදම් ලබා ගැනීමට ඇති කරන ලද්දක් නිසාවෙනි.

යටත් විජිත යුගයේ බදු ක්රමය

යටත් විජිත යුගයේදී අධිරාජ්යවාදීන් විසින් නිරන්තරව උත්සහ ගන්නා ලද්දේ ආදායම් ඉහළ නංවා ගැනීම කෙරෙහිය. ඒ අනුව ඒ ඒ වකවානු තුළදී සුවිශේෂ බදු ක්රම ඇති කිරීමට උත්සාහ ගන්නා ලදී. 1796 සැප්තැම්බර් 1 දා සිට ක්රියාත්මක කරන ලද පොල් බද්ද පොල් ගසකින් රිදී පනමින් අය කිරීමට ගත් උත්සාහයකි.

එහෙත් ප්රබල මහජන විරෝධතා හමුවේ වසරක් පමණ මෙය අත්හිටුවන ලදී. 1841 අංක 14 දරන පනතින් පනවන ලද ධාන්ය බද්ද තුළින් ඉඩම්වල අස්වැන්නෙන් 1/10 ලෙස බදු අය කිරීමට පෙඩ්රික් නෝත් ආණ්ඩුකාරවරයා ක්රියාකළ අතර එයද මහජන විරෝධතා හමුවේ අයින් කරන ලදී. වන සතුන්ගෙන්, අලි ඇතුන්ගෙන් තම වගා බේරා ගැනීම උදෙසා භාවිත කරන ලද තුවක්කු සඳහා ද තුවක්කු බද්ද නමින් බද්දක් පනවන ලදී.

තුවක්කු බද්ද වසරකට සිලිං 2 ක් විය. මෙම බද්ද දැඩි මහජන විරෝධතා හමුවේ ඉවත් කර ගන්නා ලදී. 1848 වසරේ ටොරිංටන් ආණ්ඩුකාරවරයා කාලයේදී ඉස්තෝප්පු බද්ද, බලු බද්ද, ඇඟ බද්ද වැනි බදු වර්ග අයින් කරන ලද්දේ එම බදුවලට විරුද්ධව ජනතාව ගත් ක්රියාමාර්ග නිසාවෙනි. 1848 අංක 8 දරණ පාර බද්ද හෙවත් ඇඟ බද්ද ජනතාව මත පටවන ලද හානිකරම බද්දක් විය.

වයස අවුරුදු 18-55 අතර අය වර්ෂයකට දින 06ක් පාරේ වැඩ කිරීම අනිවාර්ය විය. නොඑසේ නම් සිලිං 3ක් දඩ ගෙවිය යුතුය. මාර්ග බද්ධ පනවා මාර්ග බදු නොගෙවන්නන් බලෙන් මාර්ග තැනීම්වලට යොදා ගැනීමේ අරමුණ වූයේ අපනයනය සඳහා තේ වගාව යොදා ගැනීමේදී ඇතිවූ පාරවල් නවීකරණය කිරීමේ අවශ්යතාවයි.

ලාංකීය බදු ක්රමයේ ආරම්භය

1914-1920 දක්වා කාලයේදී පැවැති 1 වන ලෝක ආර්ථිකයේ ඇති වූ පසුබෑමෙන් බ්රිතාන්ය අධිරාජ්යවාදය ව්යාප්ත වීම ස්ථිරවීමත් මත බ්රිතාන්යයන් හට තම යටත් විජිත රටවල ස්ථිර නිශ්චිත බදු ක්රමයක අවශ්යතාව මතුවිය. ශ්රී ලංකාවේ ද බ්රිතාන්ය අධිරාජ්යයට යටත් වී සිටි යුගයේ, එනම්, 1815-1948 දක්වා කාලය තුළ ශ්රී ලංකාවේ දේශීය ආදායම් දෙපාර්තමේන්තුව ද ස්ථාපිත විය. පළමුවැනි ලෝක යුද්ධ වකවානුව තුළදී පවා බහු බදු ක්රමයක් ශ්රී ලංකාවේ පැවතුනි. වෙළෙඳ බලපත්ර ගාස්තු අපනයන බදු මෙම වකවානුවේදීත් පැවැති අතර ආදායම් බදු, සුරා බදු මෙන්ම මුද්දර බදු සුළු වශයෙන් එකල ද ක්රියාත්මක විය.

1915 දී ආදායම් මත බදු අය කිරීමට ද බ්රිතාන්ය කටයුතු කරන ලදී. එක්සත් රාජධානිය සියලුම යටත් විජිත රටවල් සඳහා ආදායම් බදු ක්රමයක් ස්ථාපිත කිරීමත් ක්රමවත් බදු අය කිරීමේ ව්යවස්ථාපිත ආයතනයක් ඇති කිරීම සඳහා ගන්නා ලද උත්සාහයක ප්රතිඵල ලෙස 1928 මාර්තු 08 දා පත් කරන ලද වුඩ්ස් කොමිසම (WOODS COMMISSION) හඳුන්වාදිය හැකිය. එහි ප්රතිඵලයක් ලෙස ශ්රී ලංකාවේ බදුකරණය පිළිබඳ සොයා බැලීමට එච්.ජේ. හක්ස්හම් මහතා ශ්රී ලංකාවේ බදු උපදේශක ලෙස පත්කරන ලදී.

ඔහු විසින් කරන ලද අධ්යයන, සම්මුඛ සාකච්ඡා සහ විශේෂ රැස්වීම්වල පැවැති කරුණුවල එකඟතාව මත ඉදිරිපත් කරන ලද පැවතිය යුතු බදු ක්රමය සහ රටාව පිළිබඳ වාර්තාවක් ඉදිරිපත් කරන ලද එම වාර්තාව 1932 ජනවාරි 02 දී සම්මත කරන ලද පනතක් අනුව 1932 අප්රේල් 02 වැනිදා ආදායම් බදු දෙපාර්තමේන්තුව ස්ථාපිත කරවීමෙන් එච්.ජේ. හක්ස්හම් මහතා ප්රථම කොමසාරිස්වරයා ලෙස එහි වැඩ භාර ගන්නා ලදී. ප්රථමයෙන් මාණ්ඩලික නිලධාරීන් 24 දෙනකුත්, ලිපිකරුවන් 77 දෙනකුගෙනුත් සමන්විත කාර්ය මණ්ඩලයකින් එච්ලින් බැරැක් පටුමගෙහි ආදායම් බදු දෙපාර්තමේන්තුව ස්ථාපිත විය.

නිදහසින් පසු නූතන ගමන් මඟ

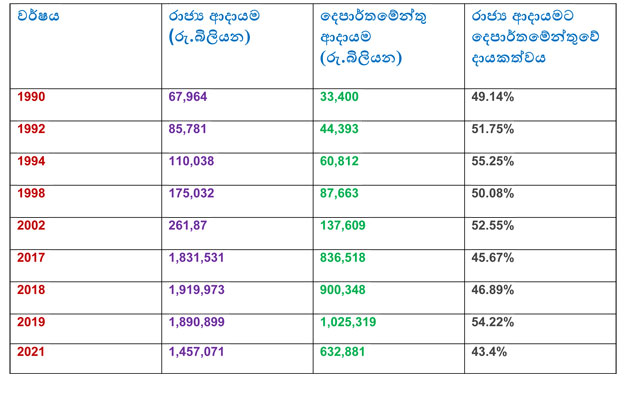

රටක් සංවර්ධිත බවට පත්වීම සඳහා රාජ්ය ආදායම දළ ජාතික නිෂ්පාදිතයෙන් සියයට 25 ඉක්මවා යා යුතු බව ප්රකට ආර්ථික විද්යාඥයකු වූ නිකොලොස් කැල්ඩෙර් පවසා ඇත. රටක බදු අය කිරීමේ දී රාජ්ය ආදායම් ශක්තිමත් කිරීම මෙන්ම බදු ක්රමය තුළින් සාධාරණත්වය, සමානාත්මතාව, අවම පිරිවැය, නිශ්චිත බව, මහජනයා විසින් පිළිගැනීම, මධ්යස්ථාව යන මූලධර්ම ද ආරක්ෂා කළ යුතු බව අවිවාදයෙන් පිළිගත යුතුව ඇත. 1978, 1995, 2000, 2017 වර්ෂවලදී දළ ජාතික නිෂ්පාදිතය පිළිවෙළින් සියයට 27.4, සියයට 17.8, සියයට 16.8 හා සියයට 13.08 ක් වූ ආදායම් වර්ධනයක් පෙන්නුම් කළද 2019 හා 2021 වර්ෂ පිළිවෙළින් දළ ජාතික නිෂ්පාදිතය සියයට 10 හා සියයට 8 අතර පැවතුනි.

මේ සඳහා හේතු සාධක වී ඇත්තේ බදු පදනම පුළුල් නොවීම, ආයෝජන අවස්ථා පුළුල්වීම සඳහා සහන බදු කාලයක් ලබාදීම හා අඩු ප්රතිශත මත බදු අය කිරීම, රට තුළ නිෂ්පාදනයේ ඇති වූ වෙනස්වීම් තත්ත්ව බදු පැහැර හැරීම, බදු අණ පනත් හා ප්රතිපත්තිවල නිරන්තර වෙනස්වීම්, බදු පරිපාලනයේ පවතින දුර්වලතා ආදිය පෙන්වාදිය හැක. එසේ වුවද දෙපාර්තමේන්තුව පසුගිය කාලය තුළදී අත්කර දුන් වර්ධනය පහත වගුවෙන් පෙන්වාදිය හැක.

මූලාශ්රය : දේශීය ආදායම් දෙපාර්තමේන්තු කාර්ය සාධන වාර්තා

ඉහත සඳහන් තත්ත්ව තුළ දෙපාර්තමේන්තුව අත්කර ගෙන ඇති ප්රගතිය සැලකිය යුතු මට්ටමක පවතී. වර්තමානයේ බදු සේවා අංශයෙන් නිවසේ සිටම ලිපිගොනු විවෘත කිරීමේ සිට වාර්තා භාරදීම යන ක්රියාවලිය විධිමත් කර ඇති අතර ව්යාපාර උපදේශන අංශය, සේවාදායක හා උපකාරක ප්රවර්ධන අංශය මගින් බදු ගෙවන්නන් හට ඒ සඳහා නිරන්තර පහසුව සලසා ඇත. එසේම බදු ප්රතිපත්ති අවශ්යතා තුළින් දේශීය හා ජාත්යන්තර ප්රතිපත්තිවලට අදාළව බදුකරණ ක්රියාවලිය වෙනස්කර ඇති අතර ද්විත්ව බදුකරණ වැළැක්වීමේ ගිවිසුම් 45ක් පමණ දැනට අත්සන් කොට ක්රියාත්මක වෙමින් පවතී.

විවේචන හා අඩුලුහුඩුකම් මැද වුවද ක්රියාත්මක ආදායම් පරිපාලන කළමනාකරණ තොරතුරු පද්ධතිය (RAMIS) 2.0 අදියර ක්රියාත්මක කරවීම සඳහා සියලු කටයුතු සූදනම් කර ඇති අතර ඒ අනුව බදු පරිපාලනය නිසි මඟට ගෙන ඒමට තොරතුරු ජාලය ශක්තිමත් කිරීමට මෙම වසර තුළ දී දෙපාර්තමේන්තුවට හැකිවනු ඇත.

2023 වර්ෂය සඳහා දේශීය ආදායම් දෙපාර්තමේන්තුව වෙත ලබාදී ඇති ආදායම් රැස්කිරීමේ ඉලක්ක පෙර වර්ෂයට වඩා සියයට 67ප්රමාණයකින් ඉහළ නංවා ඇති නමුදු, ආර්ථික අර්බුදය පවතින වටපිටාවක් තුළදී වුවද ඉලක්ක සපුරා ශ්රී ලාංකික ජනතාවගේ හෙට දවස වෙනුවෙන් දෙපාර්තමේන්තුවේ කාර්යය භාරය සාමාජීය යුතුකමක් හා වගකීමක් ලෙස සලකා ඉටු කිරීමට වසර 91ක් සපුරන මේ මොහොතේ කටයුතු කරමින් සිටී.

දේශීය ආදායම් දෙපාර්තමේන්තුවේ කොමසාරිස් නීතිඥ එම්.ඒ.ප්රියංක

ශ්රී ලංකාව මෙවර ළමා දිනය සමරන්නේ, රට තීරණාත්මක සන්ධිස්ථානයකට එළඹ සිටියදීයි. 9 වැනි විධායක ජනාධිපතිවරයා පත්කර ගත් ජනාධිපතිවරණය සහ පාර් ලිමේන්තුව තෝරා

රටේ අන් පෙදෙස්වල දේශපාලනය සේම උතුරේ දේශපාලනය ද දෙකඩ වී තිබේ. උතුරේ ප්රධාන දේශපාලන පක්ෂය වන දෙමළ ජාතික සන්ධානය දෙකඩ වූයේ පළමුව එහි සෙසු පක්ෂ ප්රධාන පක

ජීවන වියදම සහ ජීවන බර අඩු කිරීමට නම් කළ යුත්තේ රට පල්ලම් බැසීමේ වේගයට තිරිංග තමා රට දියුණු වීමේ වේගය වැඩි කිරීම බව ජනාධිපති රනිල් වික්රමසිංහ මහතා’’ පු

ජනාධිපතිවරණ තරගය, මැතිවරණ කොමිසම නිල වශයෙන් ප්රකාශ කිරීමට මාස කිහිපයකට පෙර සිටම අඩු වැඩි වශයෙන් ආරම්භ වූ අතර, සියලුම අපේක්ෂකයන්ගෙන් සුරංගනා කතා දැන්

ජාතික ජන බලවේගය සිය ජනාධිපතිවරණ ප්රතිපත්ති ප්රකාශය පෙරේදා (26) එළිදැක්වීමට පියවර ගත්තේය. එය නම් කර ඇත්තේ, “පොහොසත් රටක් ලස්සන ජීවිතයක්” යනුවෙනි.

ජනාධිපතිවරණයක දී මුලින්ම විදේශයක මුද්රණය කරන ලද පෝස්ටර් කලඑළි බැස්සේ රණසිංහ ප්රේමදාස ජනාධිපතිවරයා ජනපති සටන මෙහෙයවනවාත් සමගය. රණසිංහ ප්රේමදාස අ

2024 නොවැම්බර් මස 05

523

0

2024 නොවැම්බර් මස 05

523

0

වසර විසිපහක විශිෂ්ට ඉතිහාසයක් සහිත BMS කැම්පස් ආයතනය නවෝත්පාදනයන් පෝෂණය කරමින් අනාගත නායකයින් නිර්මාණය කරමින් සහ හැඩගස්වමින් විශිෂ්ට ආයතනයක් බවට මේ ව

2024 ඔක්තෝබර් මස 18

734

0

2024 ඔක්තෝබර් මස 18

734

0

සියපත ෆිනෑන්ස් පීඑල්සී දීප ව්යාප්ත ශාඛා ජාලයේ 51 වැනි ශාඛාව කලූතර දිස්ත්රික්කයේ අර්ධ නාගරික ජනාකීර්ණ නගරයක් වූ මතුගම නගරයේදී පසුගියදා විවෘත කෙරිණ.

ඔබ භාවිත කරනුයේ කුඩා යතුරු පැදියක් හෝ අධි සුඛෝපභෝගී මෝටර් රියක් හෝ වේවා එහි බැටරියට හිමිවනුයේ ප්රධාන අංගයකි. වාහනයක් කරදර වලින් තොරව සිත්සේ භාවිත කර

බදු ක්රමයේ ඉතිහාස ගමන් මග